Chung cư

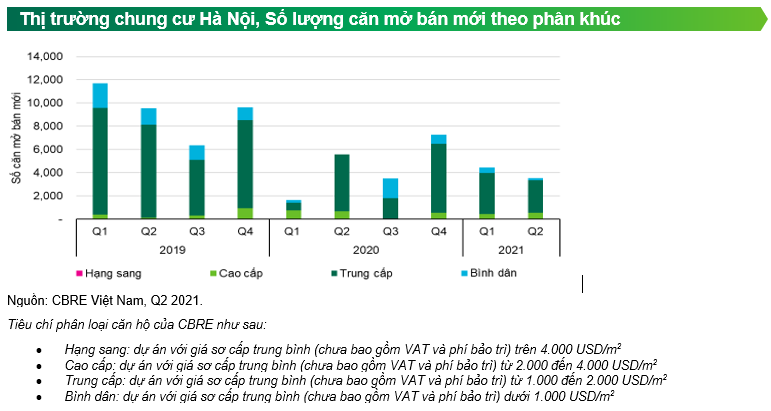

Trong nửa đầu năm 2021, có khoảng 7.900 căn hộ mở bán mới tại thị trường Hà Nội, cao hơn 10% so với cùng kỳ năm ngoái. Mặc dù thị trường nhà ở Hà Nội vẫn chịu một số ảnh hưởng tiêu cực từ các đợt dịch Covid-19 trong nửa đầu năm nay, nhưng sự tăng trưởng của nguồn cung mở bán mới cho thấy sự hồi phục của hoạt động bán hàng và sự thích nghi của cả chủ đầu tư lẫn người mua nhà với điều kiện thị trường mới, so với năm ngoái khi dịch bệnh lần đầu xuất hiện ở Việt Nam. Sản phẩm chủ đạo trên thị trường vẫn là các căn hộ phân khúc trung cấp, chiểm 79% nguồn cung mở bán mới trong nửa đầu năm. Về vị trí, phía Tây và phía Đông Hà Nội dẫn dắt thị trường với tỷ trọng tương đương nhau, cùng chiếm 39% số căn mở bán mới trong nửa đầu năm.

Về doanh số bán hàng, tâm lý khả quan tiếp diễn khi số căn bán được trong nửa đầu năm 2021 vượt qua lượng mở bán mới. Doanh số bán trong sáu tháng đầu năm nay đạt 8.100 căn, hơn 20% so với cùng kỳ.

Giá bán trên thị trường sơ cấp trong Q2 2021 được ghi nhận trung bình ở mức 1.472 USD/m2 (chưa bao gồm VAT và phí bảo trì), tăng 7% theo năm và 1% theo quý. Trên thị trường thứ cấp, giá bán tại Q2 2021 trung bình ở ngưỡng 1.180 USD/m2, tăng 4% theo năm. Các dự án trung cấp mới hoàn thiện, nằm tại vị trí thuận tiện như ở quận Hai Bà Trưng hay Bắc Từ Liêm ghi nhận mức tăng giá cao nhất trong vòng một năm trở lại đây. Một số dự án ghi nhận mức tăng 8-9%/năm. Mức tăng giá mặc dù cao hơn so với các năm trước nhưng vẫn thấp hơn so với ngưỡng tăng của thị trường Tp. HCM, nơi có những dự án ghi nhận sự tăng giá lên tới 10–15%/năm.

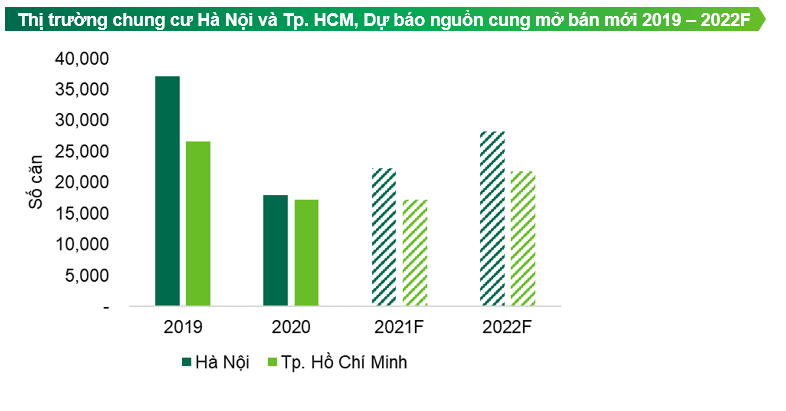

Nguồn cung chào bán mới trong năm 2021 dự kiến dao động trong khoảng từ 21.000 – 24.000 căn, trong khi doanh số bán tiếp tục giữ ở mức khả quan và cao hơn lượng mở bán mới. Dự báo về mức mở bán và doanh số bán trong năm 2021 sẽ cao hơn so với năm 2020, tuy nhiên vẫn chưa trở lại mức trước dịch Covid-19. Mức mở bán mới tại Hà Nội trong năm 2021 – 2022, dự kiến sẽ cao hơn khoảng 25 – 30% so với lượng căn hộ chào bán mới tại thị trường Tp. HCM. Giá bán sơ cấp trong 2 năm tới dự kiến tăng trong khoảng từ 4-6%, cao hơn mức tăng của năm 2020 là 3% nhờ hệ thống cơ sở hạ tầng đang dần cải thiện và nguồn cung mới không quá dồi dào như so với giai đoạn trước dịch Covid-19. Bà Nguyễn Hoài An, Giám đốc CBRE Việt Nam – Chi nhánh Hà Nội nhận định ”Chúng tôi kỳ vọng không chỉ các chủ đầu tư phía Nam đang hướng đến thị trường Hà Nội, mà thị trường người mua, đặc biệt là các nhà đầu tư từ khu vực này cũng có thể sẽ bắt đầu tìm kiếm các cơ hội mới ở Hà Nội và các tỉnh phía Bắc trong bối cảnh nguồn cung tại thị trường Tp. HCM ở ngưỡng hạn chế”.

Văn phòng

Trong nửa đầu năm 2021, thị trường văn phòng Hà Nội không ghi nhận dự án mới nào đi vào hoạt động. Tổng nguồn cung văn phòng Hà Nội ở cả hai Hạng được duy trì ở mức 1,5 triệu m2 NLA, với 35% tổng nguồn cung đến từ các dự án Hạng A.

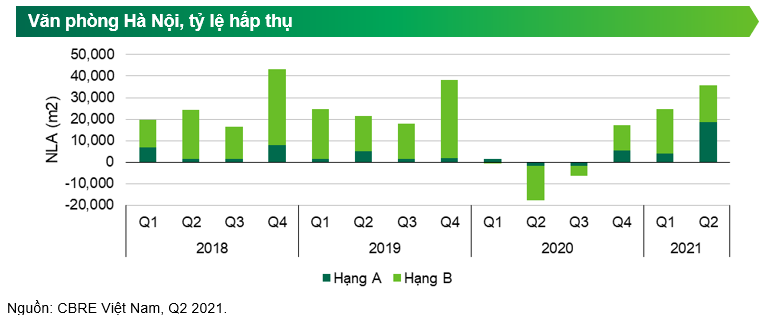

Trong nửa đầu năm 2021, thị trường văn phòng tại Hà Nội và thành phố Hồ Chí Minh vẫn tiếp tục cho thấy tín hiệu phục hồi, mặc dù nền kinh tế Việt Nam vẫn đang chịu ảnh hưởng của dịch COVID-19. Trong nửa đầu năm 2021, tổng diện tích hấp thụ của thị trường văn phòng Hà Nội và thành phố Hồ Chí Minh lần lượt đạt 60.000 m2 và 33.000 m2. Tỷ lệ hấp thụ này đã khả quan hơn nhiều so với nửa đầu năm 2020, khi thị trường mới bước vào đại dịch (tỷ lệ hấp thụ tại Hà Nội và thành phố Hồ Chí Minh 6 tháng đầu năm 2020 đạt lần lượt -17.000 m2 và 3.800 m2).

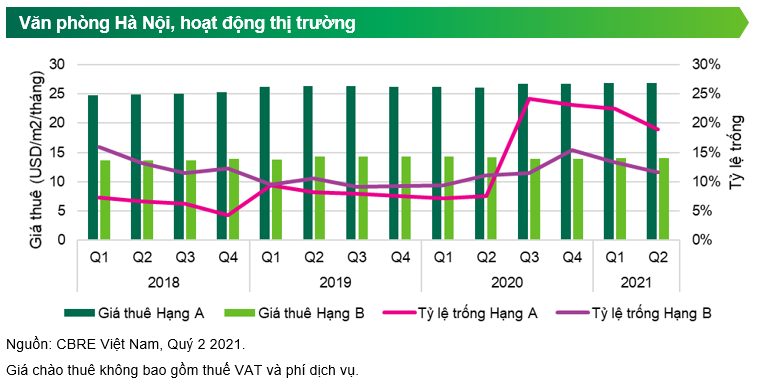

Cùng với đà phục hồi về tỷ lệ hấp thụ của thị trường văn phòng, tỷ lệ trống của thị trường văn phòng Hà Nội tiếp tục giảm ở cả hai phân hạng. Tỷ lệ trống của văn phòng Hạng A giảm xuống mức 18,9%, giảm 3,5 đpt theo quý và tăng 11,3 đpt theo năm. Tỷ lệ trống trung bình của văn phòng Hạng B đạt 11,5%, giảm 1,7 đpt theo quý và tăng 0,6 đpt theo năm.

Mặc dù tỷ lệ trống tiếp tục giảm, giá thuê trung bình ở cả hai hạng được giữ ở ổn định so với quý trước. Trong Q2 2021, mặt bằng giá thuê Hạng A đạt 26,9 USD/m2/tháng, tăng 0,1% theo quý và 3,0% theo năm. Trong khi đó, giá thuê văn phòng Hạng B vẫn giữ ở mức 14,0 USD/m2/tháng, không thay đổi so với quý trước.

Trong thời gian tới, thị trường Hà Nội dự kiến sẽ đón chào nhiều nguồn cung mới. Trong nửa cuối năm 2021, thị trường văn phòng Hà Nội dự kiến sẽ đón nhận khoảng 180.000 m2 diện tích văn phòng mới, và hơn 150.000 m2 diện tích văn phòng trong những năm tiếp theo. Một số dự án mới hướng đến các chứng chỉ về môi trường, như dự án Techno Park Tower, Lancaster Luminaire hay 36 Cát Linh, hình thành nên xu hướng công trình xanh trong các tòa nhà văn phòng tại Hà Nội.

Trong nửa đầu năm 2021, xu hướng thu hẹp hoặc trả lại mặt bằng thuê đã giảm đáng kể so với năm 2020. Số lượng giao dịch thu hẹp hoặc trả lại mặt bằng tại Hà Nội giảm từ 17% tổng lượng giao dịch trong năm 2020 xuống 0% trong nửa đầu năm 2021. Tương tự, tỷ lệ này ở thành phố Hồ Chí Minh giảm từ 27% xuống 3%.Về ngành nghề, các ngành Ngân hàng/Tài Chính/Bảo hiểm và CNTT/Truyền thông/Viễn thông tiếp tục là động lực chính thúc đẩy nhu cầu cho thị trường.

Sau năm 2020 với tỷ lệ hấp thụ âm do ảnh hưởng của dịch COVID-19, thị trường văn phòng Hà Nội đang có những dấu hiệu phục hồi. Theo khảo sát của CBRE tại khu vực Châu Á – Thái Bình Dương, khoảng 70% số doanh nghiệp trong khu vực hiện đang phục hồi, và sẽ tiếp tục phục hồi trong 6 tháng tới. Dưới tác động của đại dịch, các doanh nghiệp tiếp tục dự kiến sẽ áp dụng chính sách làm việc từ xa, tăng lên mức 74% tại thời điểm Q2 2021, từ mức 63% tại thời điểm Q3 2020. Tỷ lệ hấp thụ dự kiến sẽ tiếp tục tăng, đạt từ 70.000 m2 đến 80.000 m2 trong cả năm 2021. Giá thuê trung bình của các dự án hiện hữu dự kiến sẽ tiếp tục được giữ ở mức ổn định trong nửa cuối năm 2021.

Bán lẻ

Trong Q2 2021, dưới làn sóng COVID-19 thứ 4, thị trường bán lẻ đã chịu những tác động đáng kể. Tỷ lệ tiêm vắc xin còn hạn chế, cùng với việc thành phố liên tục thực hiện các biện pháp phòng dịch nghiêm ngặt, nổi bật là chỉ thị dừng hoạt động các quán ăn, uống đường phố, cà phê, trà đá vỉa hè trên toàn thành phố từ ngày 3/5 đã tác động lớn đến thị trường bán lẻ. Theo số liệu thống kê từ Google, sau khi ghi nhận số lượng người ghé thăm các trung tâm thương mại hoặc các không gian bán lẻ gia tăng và có triển vọng phục hồi tốt từ Quý 1, trong Quý 2, con số này đã sụt giảm một cách đáng kể. Nhìn chung, so với thời điểm cùng kỳ năm trước, thị trường bán lẻ ở thời điểm hiện tại vẫn chưa có sự phục hồi đáng kể.

Về nguồn cung, thị trường Hà Nội không ghi nhận dự án mới nào đi vào hoạt động trong Q2/2021. Diện tích sàn bán lẻ cho thuê không đổi ở mức hơn một triệu m2, NLA.

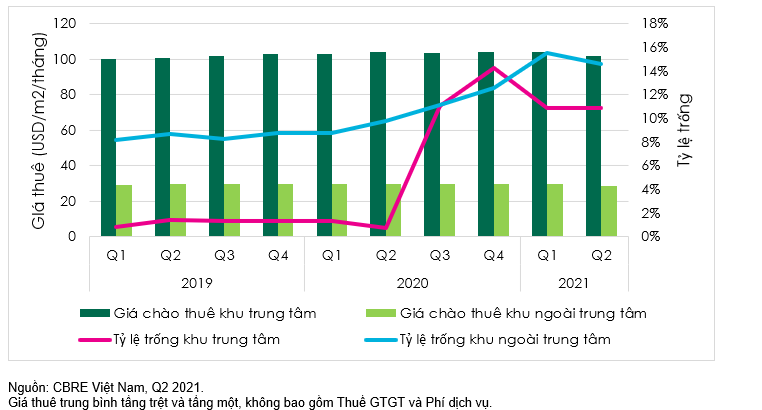

Về hoạt động thị trường, giá chào thuê mặt bằng ở tầng trệt và tầng một (không bao gồm thuế GTGT và phí dịch vụ) tại các trung tâm thương mại ngoài trung tâm tiếp tục giảm nhẹ do một số dự án có tỷ lệ trống cao giảm giá để giữ chân khách thuê, cũng như hỗ trợ các khách thuê do tình hình dịch diễn biến phức tạp thời gian vừa qua. Giá chào thuê trung bình tại tầng trệt và tầng một khu vực ngoài trung tâm đạt 29 USD/m2/tháng, giảm 3,8% theo năm và 2,8% theo quý. Tỷ lệ trống các khu vực này vẫn ở mức cao, đạt 14,6%, cao hơn 0,1 đpt theo quý và 4,8 đpt theo năm. Tại thị trường Tp. HCM, dưới sức ép từ làn sóng dịch nghiêm trọng, giá thuê trong quý ghi nhận đạt 34 USD/m2/tháng, giảm 5,2% theo năm do nhiều trung tâm thương mại đóng cửa, các dự án đồng loạt giảm giá thuê, cũng như có các chính sách hỗ trợ khách thuê trong thời gian giãn cách xã hội thời gian qua. Điều này đã phần nào cải thiện được tỷ lệ trống, giảm 1,6đpt theo năm xuống còn 14,6%.

Tại khu vực Trung tâm, giá chào thuê trung bình ở tầng trệt và tầng một cũng trong xu hướng giảm, đạt 102 USD/m2/tháng, giảm 1,9% theo quý và 1,7% theo năm. Khu vực Trung tâm ghi nhận tỷ lệ trống trung bình ở mức 10,8% do một số diện tích trống ở các tầng cao vẫn chưa tìm được khách thuê mới, cũng như bị ảnh hưởng do dịch bệnh. So với cùng kỳ năm ngoái, tỉ lệ này đã tăng 10,1 đpt.

Về khách thuê, bất chấp tình hình dịch bệnh diễn biến phức tạp, thị trường bán lẻ Hà Nội trong quý vừa qua chứng kiến sự gia nhập cũng như mở rộng của nhiều thương hiệu quen thuộc trong lĩnh vực thời trang, mỹ phẩm, ẩm thực, và bán lẻ. Các thương hiệu mới gia nhập vào thị trường Việt Nam đáng chú ý gồm: Garmin với cửa hàng tại Phan Bội Châu, và Kon&Co, thương hiệu bán lẻ hàng đầu Hàn Quốc tại AEON Mall Hà Đông. Cửa hàng Muji đầu tiên tại Hà Nội, khai trương ngày 4/7 tại Vincom Center Metropolis, là nhãn hiệu mở rộng nổi bật trong quý vừa qua. Tại Tp.HCM cũng ghi nhận nhiều nhãn hàng mở rộng và mới gia nhập, nổi bật là Rolls-Royce, nhãn hiệu xe sang lần đầu gia nhập vào thị trường Việt Nam. Mặc dù đang chịu tác động của dịch bệnh, nhưng hoạt động gia nhập, mở rộng, các thương vụ M&A sôi nổi đem lại kỳ vọng và là tiềm năng để thị trường sớm phục hồi trở lại. Dự kiến trong các quý tới, các nhãn hàng thời trang, ẩm thực và siêu thị sẽ tiếp tục ra mắt tại Hà Nội, giúp thị trường bán lẻ sôi động hơn.

Trong hai quý cuối năm 2021, thị trường bán lẻ Hà Nội dự kiến chào đón 82.000 m2 NLA diện tích mặt bằng bán lẻ mới, trong đó phải kể đến dự án Vincom Mega Mall Smart City, dự kiến khai trương vào Q3. Ngoài ra, sau năm 2021, sẽ có khoảng thêm gần 300.000 m2 NLA gia nhập thị trường. Các dự án mới này vẫn tập trung tại khu vực ngoài trung tâm. Cư dân ở phía Bắc và Nam thành phố và các khu vực lân cận sẽ có thêm các lựa chọn để mua sắm và sử dụng dịch vụ khi hai dự án với quy mô lớn là Lotte Mall Hà Nội và Aeon Mall Hoàng Mai hoàn thiện và đi vào hoạt động (dự kiến khai trương trong năm 2023-2024).

Nhìn chung, các dự án mới, cùng với sự mở rộng, gia nhập của các nhãn hàng hứa hẹn sẽ cải thiện thị trường bán lẻ trong thời gian tới, khi tình hình dịch bệnh dần được kiểm soát. Các yếu tố thúc đẩy sự phục hồi của thị trường bán lẻ như việc phát triển mô hình đa kênh nâng cấp cửa hàng, các biện pháp hỗ trợ khách thuê, quan trọng nhất là các biện pháp chống dịch quyết liệt của chính phủ, với quyết tâm đạt tỉ lệ tiêm chủng cho 70-75% dân số vào Q1/2022 đang được triển khai khẩn trương và quyết liệt mang lại triển vọng lớn cho sự phục hồi của thị trường bán lẻ, tuy nhiên vẫn cần nhiều thời gian hơn nữa để thị trường quay trở lại như thời điểm ban đầu.

Thị trường bất động sản công nghiệp miền Bắc

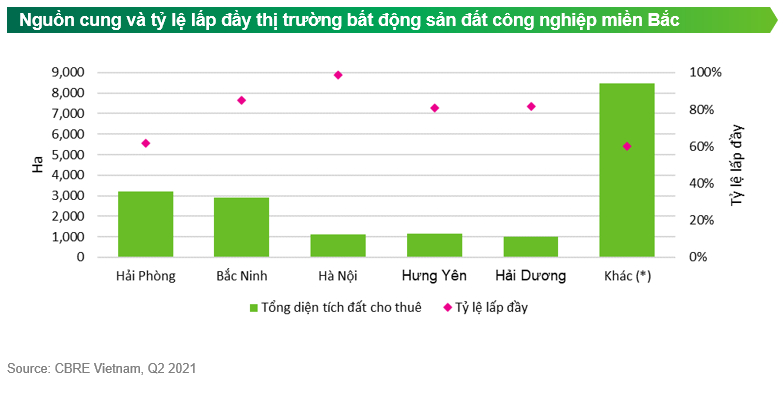

Trong nửa đầu năm 2021, bất chấp những khó khăn về tình hình dịch bệnh, thị trường khu công nghiệp vẫn duy trì được diễn biến tích cực về cả giá thuê và tỷ lệ lấp đầy. Tại Q2 2021, tỷ lệ lấp đầy trung bình tại tỉnh và thành phố công nghiệp tại các tỉnh và thành phố công nghiệp chính tại miền Bắc (Hà Nội, Bắc Ninh, Hưng Yên, Hải Dương và Hải Phòng) đạt khoảng 80%. Nếu tính thêm các tỉnh lân cận (Thái Nguyên, Vĩnh Phúc, Quảng Ninh, Hà Nam, Nam Định, Ninh Bình, Bắc Giang) thì tỷ lệ lấp đầy của các dự án khu công nghiệp đạt 69%.

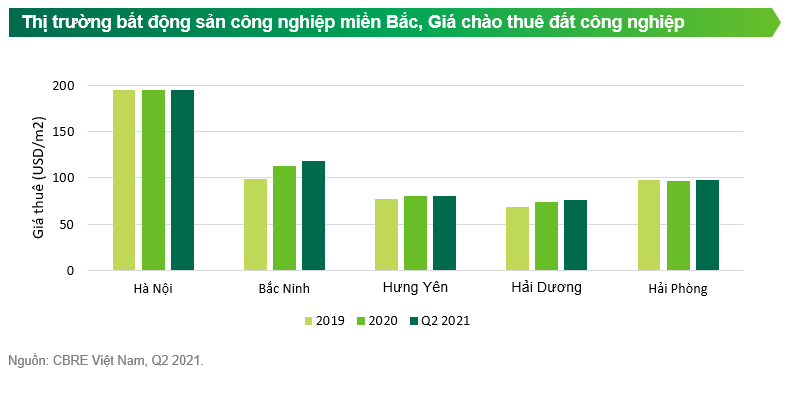

So với năm 2020, tốc độ tăng giá thuê của thị trường đất công nghiệp Việt Nam đã chậm lại ở cả miền Nam và miền Bắc. Mức tăng của giá thuê trung bình tại các tỉnh và thành phố công nghiệp chính tại miền Bắc dao động từ 0% đến 5% trong nửa đầu năm 2021, thấp hơn so với mức tăng từ 4% đến 13% trong năm 2020. Phần lớn giá thuê của các dự án khu công nghiệp vẫn giữ ở mức tương tự tại thời điểm Q4 2020, trừ một số dự án có vị trí thuận lợi tại Bắc Ninh, Hải Phòng, Bình Dương, Đồng Nai hay Long An vẫn duy trì được mức tăng từ 5% đến 10% trong nửa đầu năm nay.

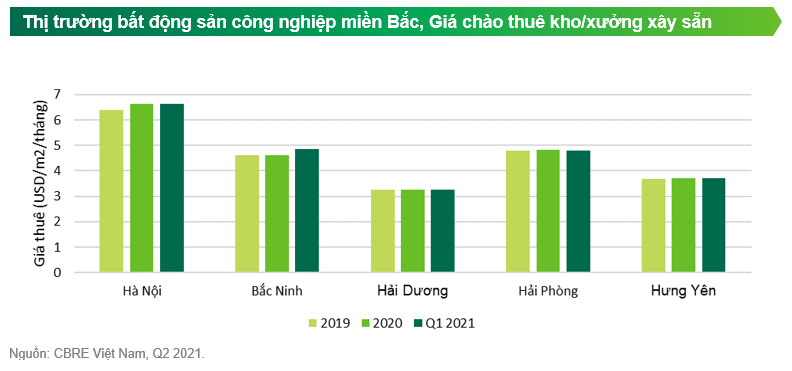

Hoạt động của kho và xưởng xây sẵn duy trì ở mức ổn định. Trong nửa đầu năm 2021, tỷ lệ lấp đầy trung bình của các tỉnh đều đạt được mức trên 90% do nguồn cung mới hạn chế. Mặt bằng chung giá thuê của kho và xưởng xây sẵn được nửa đầu năm 2021 không chứng kiến nhiều biến động mạnh so với cuối năm 2020.

Nhu cầu thuê bất động sản công nghiệp chủ yếu đến từ các công ty thuộc các ngành sản xuất linh kiện điện tử, linh kiện ô tô, đóng gói và logistics. Trong đó, sự tăng trưởng mạnh của các công ty logistics kể từ khi dịch COVID-19 bùng nổ đã thúc đẩy nhu cầu về không gian lưu trữ, làm tăng nhu cầu tìm kiếm quỹ đất để phát triển cơ sở hạ tầng kho vận, với số lượng yêu cầu hỏi thuê tăng từ 30% năm 2020 lên 39% trong nửa đầu năm 2021.

Cùng với sự tăng trưởng mạnh mẽ của ngành bất động sản công nghiệp trong thời kỳ đại dịch, nhiều chủ đầu tư mới đã tham gia thị trường, bao gồm cả các chủ đầu tư trong nước (Vinhomes, tập đoàn Thành Công) và các chủ đầu tư nước ngoài (JD.com, Fraser, ESR). Ngoài ra, các quỹ đầu tư cũng đã tham gia đầu tư bằng cách hợp tác, rót vốn vào các dự án tiềm năng như quỹ đầu tư Actis. Từ nay đến năm 2023, nguồn cung đất công nghiệp miền Bắc dự kiến tăng trung bình 7,4%/năm, trong khi nguồn cung kho và xưởng xây sẵn dự kiến cũng sẽ tăng lần lượt là 46% và 10%/năm. Sự gia nhập của các nhà đầu tư mới dự kiến sẽ làm gia tăng nguồn cung bất động sản công nghiệp cũng như sự cạnh tranh về dịch vụ và chất lượng trong thời gian tới. Các dự án tương lai dự kiến sẽ có chất lượng tốt hơn, và sẽ chào ở mức giá thuê cao hơn mức trung bình của thị trường. Nhu cầu của thị trường trong thời gian tới dự kiến sẽ tiếp tục duy trì ở cả ba mảng đất, kho và xưởng. Tuy nhiên, nguồn cung lớn trong những năm tới sẽ tạo ra áp lực cạnh tranh lớn ở tất cả các phân khúc, khiến giá chào thuê của các dự án hiện hữu dự kiến sẽ không có sự thay đổi mạnh.

Chú ý:

§ Giá thuê đất công nghiệp và Kho/Xưởng xây sẵn không bao gồm thuế VAT và phí quản lý.

§ Giá thuê đất công nghiệp được tính dựa trên thời gian thuê còn lại của dự án (thường từ 30 đến 45 năm).