Các phân khúc từ cao cấp trở lên mở rộng địa bàn hoạt động khiến căn hộ trung cấp và bình dân dần vắng bóng tại thị trường TP.HCM, buộc người mua nhà phải chấp nhận mức giá cao hơn hoặc chuyển hướng tìm kiếm sang các địa phương lân cận như Bình Dương, Đồng Nai và xa hơn.

Nguồn cung hạn chế

Theo báo cáo của CBRE, trong quý 1/2022, thị trường ghi nhận duy nhất một dự án hiện hữu mở bán giai đoạn tiếp theo với 884 sản phẩm (dự án Akari City – Quận Bình Tân), tương ứng nguồn cung mới theo quý thấp nhất kể từ năm 2013.

Ảnh hưởng tiêu cực của vấn đề cấp phép từ năm 2019, quỹ đất ngày càng hạn chế và tâm lý thận trọng của thị trường sau khi trải qua hai năm dịch bệnh dẫn đến nguồn cung tạm thời hạn chế trong ngắn hạn.

Phân khúc cao cấp tiếp tục giữ vững vị trí dẫn đầu thị trường kể từ năm 2020 với tỷ trọng hơn 50% nguồn cung mới. Các phân khúc từ cao cấp trở lên mở rộng địa bàn hoạt động khiến căn hộ trung cấp và bình dân dần vắng bóng tại thị trường TP.HCM, buộc người mua nhà phải chấp nhận mức giá cao hơn hoặc chuyển hướng tìm kiếm sang các địa phương lân cận như Bình Dương, Đồng Nai và xa hơn.

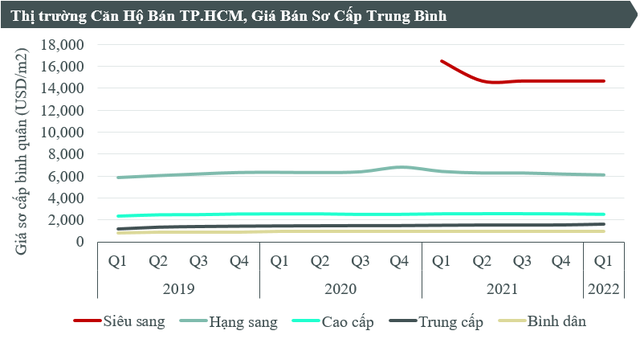

Giá bán trung bình trên thị trường sơ cấp đạt mức 2.390 USD/m2, tăng 3,9% theo quý và 7,8% theo năm. Mức giá trung bình tiếp tục tăng do có sự chuyển dịch cơ cấu từ bình dân, trung cấp lên cao cấp và hạng sang.

Tuy nhiên, tốc độ tăng chậm lại từ năm 2021 vì mức giá các nguồn cung mới đều nằm ở mức đầu của phân khúc cao cấp hoặc hạng sang. Tiêu biểu như các dự án hạng sang đầu tiên ở An Phú, Thảo Điền: Masterise Lumiere Riverside và Thảo Điền Green; các dự án cao cấp đầu tiên tại Bình Tân, Bình Chánh: Moonlight Centre Point, Mizuki Park MP9 - MP10 và giai đoạn tiếp theo của Akari City.

Xu hướng chuyển dịch cơ cấu sản phẩm khiến giá sơ cấp trung bình của phân khúc hạng sang và cao cấp giảm nhẹ khoảng 1,2% theo quý, trong khi bình dân và trung cấp tăng 1,6 – 4,7% theo quý.

Căn hộ bán được giảm

Quý 1/2022 ghi nhận 1.247 căn hộ được tiêu thụ, giảm 78% so với quý trước và 53% so với cùng kỳ năm 2021. Nguồn cung mới khan hiếm là nguyên nhân chính khiến số lượng căn hộ bán được giảm, tuy nhiên tỷ lệ hấp thụ của dự án mới ở mức 90%, cho thấy lượng cầu nhà ở trên thị trường vẫn duy trì tốt.

Mặc dù quý đầu tiên của năm 2022 có số lượng chào bán ít nhưng CBRE ghi nhận một loạt các hoạt động khác của chủ đầu tư để chuẩn bị cho việc ra hàng trong những quý tiếp theo như giới thiệu dự án mới, tổ chức lễ ra quân, nhận giữ chỗ (Lancaster Legacy, Urban Green, The 9 Stellars, The Peak Garden).

Những dự án này thu hút nhiều sự quan tâm của thị trường, đặc biệt là các dự án cao cấp và hạng sang có vị trí tốt, nằm ở khu vực đông dân cư và đầy đủ tiện ích sống. Các chủ đầu tư hiện vẫn đang tiếp cận thị trường theo hướng thăm dò và khá thận trọng.

Tuy nhiên, CBRE đánh giá điều này sẽ được cải thiện trong các quý tiếp theo khi thị trường bước vào giai đoạn bình thường mới, các đường bay quốc tế được nối lại và niềm tin thị trường phục hồi, giúp nguồn cung mới bùng nổ và dự kiến đạt hơn 20.000 căn trong năm nay.

Phân khúc cao cấp và hạng sang tiếp tục thống trị với sự ra mắt của hàng loạt dự án tại TP. Thủ Đức, Nhà Bè, Quận 7, Bình Chánh. Giá sơ cấp trung bình sẽ tăng chậm lại tương ứng với sự chuyển dịch cơ cấu phân khúc sản phẩm tại các quận/ huyện ngoài trung tâm.

Nhận định về thị trường nhà ở, theo bà Dương Thùy Dung, Giám đốc Cấp cao, CBRE Việt Nam: “Các tín hiệu tích cực từ các dự án cơ sở hạ tầng như cầu Thủ Thiêm 2, sân bay Long Thành là động lực thúc đẩy thị trường khu Đông nói riêng và TP.HCM, Đồng Nai nói chung. Bên cạnh đó, việc các chủ đầu tư đẩy mạnh mở rộng quỹ đất cho thấy định hướng phát triển của các doanh nghiệp đầu ngành cũng như triển vọng lạc quan của thị trường.”

Nguồn: Báo CafeF.