Ngày 7/4/2022, CBRE Việt Nam đã công bố báo cáo về thị trường bất động sản quý I/2022 tại TP. Hồ Chí Minh.

Về thị trường văn phòng cho thuê, theo báo cáo của CBRE, trong quý I chưa có dự án văn phòng nào mới hoàn thành. Tổng diện tích văn phòng cho thuê toàn TP.HCM giữ ở mức 1,5 triệu m2. Thị trường văn phòng TP.HCM ghi nhận xu hướng phục hồi tốt, với tổng diện tích hấp thụ thuần chỉ trong quý I đạt 17.000 m2, tương đương 32% so với toàn năm 2021.

Khách thuê văn phòng mở rộng trong quý I chủ yếu thuộc về các ngành phát triển mạnh mẽ sau Covid-19 như CNTT và Logistics. Hai ngành này chiếm gần 60% tổng diện tích được giao dịch trong quý I. Báo cáo cho biết, CNTT, Thương mại điện tử và Logistics vẫn là các ngành được đầu tư và phát triển mạnh cũng như nhận được lượng lớn vốn đầu tư tại Việt Nam trong những năm gần đây.

Theo mục đích thuê, giao dịch chuyển địa điểm vẫn chiếm tỷ trọng đáng kể với 55% tổng số lượng giao dịch, phần còn lại là các giao dịch về gia hạn (chiếm 25%) và mở rộng (chiếm 20%). Tính đến quý I/2022, giá thuê văn phòng Hạng A đạt mức 44,9 USD/m2/tháng, tăng 5,1% theo quý và 5,3% theo năm. Giá thuê của văn phòng Hạng B vẫn ổn định ở mức 25,9 USD/m2/tháng, tăng 1,7% theo quý và tăng đến 3,1% theo năm.

Đại diện CBRE Việt Nam cho biết đã ghi nhận nhiều yêu cầu thuê hơn từ các doanh nghiệp vừa và nhỏ trong nước, vốn trước đây thường thuê nhà phố hoặc tòa nhà Hạng C làm văn phòng công ty. Tuy nhiên, hầu hết các yêu cầu này đều cho diện tích dưới 300m2 và tập trung vào các khu vực lân cận khu vực trung tâm, khu Đông và lân cận sân bay.

Báo cáo của CBRE cũng cho biết, dự kiến trong năm 2022, TP.HCM sẽ có thêm tổng cộng 96.000m2 NLA từ hai tòa nhà Hạng B và một tòa nhà Hạng A. Giá thuê của cả hai phân hạng đều được dự đoán sẽ tăng trong năm 2022 với giá thuê hạng A đạt mức cao mới vào năm 2023, cùng với nguồn cung văn phòng hạng A mới ở khu vực trung tâm hiện tại và khu đô thị mới Thủ Thiêm.

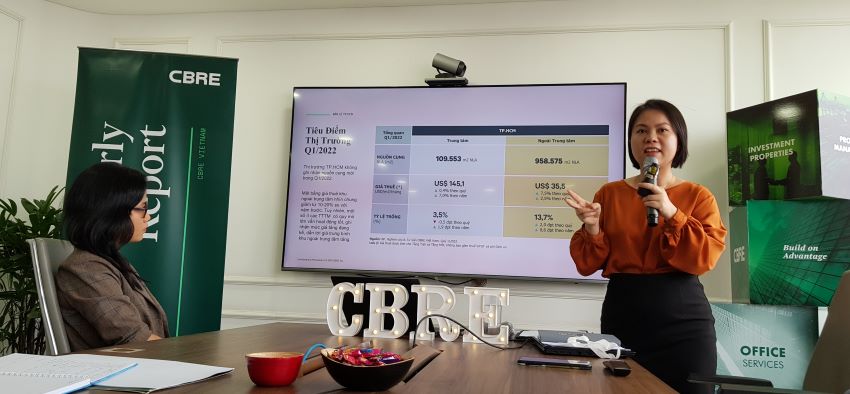

Về thị trường bất động sản bán lẻ TP.HCM trong quý I/2022 chưa có nhiều chuyển biến cũng như không ghi nhận nguồn cung mới. Tổng nguồn cung bất động sản bán lẻ vẫn ở mức 1.068.128 m2. Hoạt động thị trường ghi nhận mức độ phục hồi không đồng đều giữa các khu vực .

Mặt bằng giá thuê khu vực ngoài trung tâm giảm từ 10-20% so với năm trước. Tuy nhiên, một số ít các TTTM có quy mô lớn có sự phục hồi tốt với lượng khách mua sắm đông đúc, dẫn đến giá thuê trung bình khu ngoài trung tâm tăng 7,5% so với quý trước và 2,5% so với năm 2021.

Giá thuê trung bình cho tầng trệt và tầng một của các TTTM ngoài trung tâm đang ở mức 35,5 USD/m2/tháng, trong khi giá thuê ở khu vực trung tâm là 145,1 USD/m2/tháng. Diện tích trống tại khu vực trung tâm chỉ có 3,5%, tương đương 3.800 m2, trong khi diện tích trống của khu vực ngoài trung tâm là 13,7%, tương đương 131.300 m2, tăng 2% so với Q4/2021 và 0,6% so với cùng kỳ năm 2021.

Nhận xét về triển vọng của thị trường bất động sản bán lẻ trong thời gian tới, bà Phạm Ngọc Thiên Thanh – Phó giám đốc, BP. Nghiên cứu và Tư vấn, CBRE Việt Nam cho biết: “Những khó khăn từ kinh tế vĩ mô đang làm giảm sức mua của người tiêu dùng trong ngắn hạn. Thị trường dự báo sẽ “ấm” dần lên và hồi phục vào những tháng cuối năm nay. Lượng khách mua sắm đông đúc vào các kỳ nghỉ lễ, cuối tuần và lượng khách du lịch trong nước tăng cao vào kỳ nghỉ Tết cho thấy người tiêu dùng đã bắt kịp với hoạt động bình thường mới. Tuy nhiên, sự mở rộng của các nhà bán lẻ dự kiến sẽ không đồng đều giữa các nhóm ngành thương mại khác nhau.”

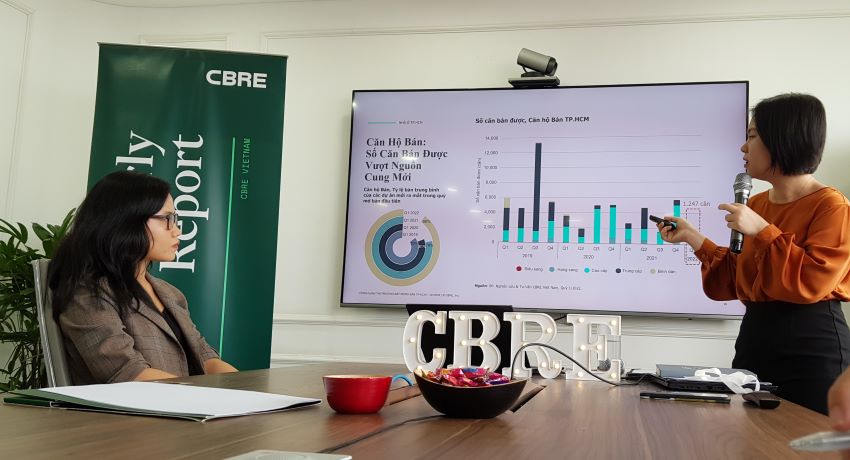

Về thị trường bất động sản căn hộ bán tại TP.HCM, trong quý I/2022 chỉ có duy nhất một dự án hiện hữu mở bán giai đoạn tiếp theo với 884 sản phẩm. Đây được xem là nguồn cung theo quý thấp nhất kể từ năm 2013. Báo cáo cho biết, do ảnh hưởng tiêu cực của vấn đề cấp phép từ năm 2019, quỹ đất ngày càng hạn chế và tâm lý thận trọng của thị trường sau khi trải qua hai năm dịch bệnh dẫn đến nguồn cung tạm thời hạn chế trong ngắn hạn.

Phân khúc căn hộ cao cấp tiếp tục giữ vững vị trí dẫn đầu thị trường kể từ năm 2020 với tỷ trọng hơn 50% nguồn cung mới. Giá trung bình trên thị trường sơ cấp đạt mức 2.390 USD/m2, tăng 3,9% theo quý và 7,8% theo năm. Mức giá trung bình tiếp tục tăng do có sự chuyển dịch cơ cấu từ bình dân , trung cấp lên cao cấp và hạng sang.

Trong quý I/2022 ghi nhận 1.247 căn hộ được tiêu thụ, giảm 78% so với quý trước và 53% so với cùng kỳ năm 2021. Nguồn cung mới khan hiếm là nguyên nhân chính khiến số lượng căn hộ bán được giảm, tuy nhiên tỷ lệ hấp thụ của dự án mới ở mức 90%, cho thấy lượng nhu cầu nhà ở trên thị trường vẫn duy trì tốt.

Nhận định về thị trường bất động sản nhà ở, bà Dương Thùy Dung, Giám đốc Cấp cao của CBRE Việt Nam cho biết: “Các tín hiệu tích cực từ các dự án cơ sở hạ tầng như Cầu Thủ Thiêm 2, sân bay Long Thành là động lực thúc đẩy thị trường khu Đông nói riêng và TP.HCM, Đồng Nai nói chung. Bên cạnh đó, viejc các chủ đầu tư đẩy mạnh mở rộng quỹ đất cho thấy định hướng phát triển của các doanh nghiệp đầu ngành như triển vọng lạc quan của thị trường“.

Ngoài ra, trong báo cáo quý I/2022, CBRE Việt Nam cũng công bố các thông tin về thị trường khách sạn 4-5 sao tại TP.HCM và Hà Nội cũng như thị trường bất động sản nghỉ dưỡng tại Việt Nam.

Nguồn: Doanh nhân Plus.